기판소재의 실적 기여도 확대에 주목, 비수기 잊는 LG이노텍

2분기 리뷰: 다시 한번 호실적

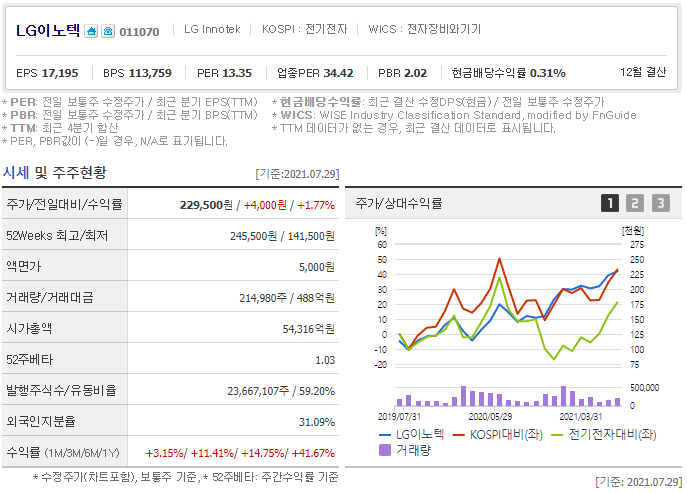

LG이노텍은 올해 2분기 매출 2조 3,547억 원, 영업이익 1,519억 원을 기록했는데, 이는 작년 동기 매출 1조 5,399억 원, 영업이익 429억 원 대비 매출은 55.9%, 영업이익은 178.3% 증가했다고 하네요. 이는 컨센서스를 각각 5%, 18% 상회하는 호실적으로 광학솔루션의 매출액과 영업이익 모두 전망치를 상회했으며 아이폰 12 시리즈의 양호한 판매가 실적을 견인했다고 하네요. LG이노텍은 비수기로 꼽히는 2분기에도 지난해 동기 대비 3배가 넘는 영업이익을 내며 연간 실적에 대한 기대감을 키우고 있어 업계는 이번 비수기 호실적에 힘입어 올해 연간 영업이익 1조 원 달성도 가능할 것으로 내다보고 있습니다.

3분기 프리뷰: 신모델 효과 극대화

LG이노텍의 21년 3분기 매출액은 3조2,309억원, 영업이익은 2,756억 원으로 전망된다고 하네요. 광학솔루션 매출액이 전년 동기 대비 64%, 전 분기 대비 54% 증가하며 실적을 견인할 것으로 추정되며 2021년부터 북미 고객사향 카메라모듈 공급구조가 변경되었음에도 불구하고 하이엔드 카메라모듈 공급업체로서의 지위와 경쟁력에는 변함이 없다고 판단하고 있습니다. 오히려 센서 시프트 적용된 카메라모듈 탑재 모델의 증가로 유의미한 실적 성장이 가능할 전망이며 패키지 기판 역시 타이트한 수급 상황과 가격 상승 등으로 매출액과 영업이익 모두 증가할 것으로 내다보고 있습니다.

기판 소재에 주목하면 감익도 부담스럽지 않다

하나금융투자 김록호 애널리스트는 LG이노텍에 대한 고민은 강력한 단기 실적 모멘텀은 매력적이지만, 2022년 감익에 대한 우려도 상존하는 것이라고 내다봤습니다. 2022년을 감익으로 전망하는 이유는 2021년에 북미 고객사의 스마트폰향 수혜가 극대화된 반대 급부로 다만, 2022년 북미 고객사의 신규 기기 출시가 예상되고 있어 실적 상향 여력은 상존한다고 하네요. LG이노텍에 대한 투자를 매수로 유지하면서 목표주가를 290,000원으로 상향하며 광학솔루션과 기판소재의 가치를 동등한 수준으로 판단하기 때문에 광학솔루션의 감익을 기판소재의 증익으로 상쇄할 수 있을 것으로 기대한다고 하네요.

참고

하나금융투자 김록호 애널리스트

네이버증권

'청정남 주식이야기' 카테고리의 다른 글

| SK이노베이션 주가전망, 베터리 분할? 새 성장동력은? (16) | 2021.08.05 |

|---|---|

| 잘 알려졌지만, 그래도 여전히 좋은 기업: 티씨케이 (0) | 2021.08.02 |

| 통신장비주 하반기 주가 모멘텀: 쏠리드 주가 전망은? (9) | 2021.07.24 |

| 하반기 실적기대, 생산능력 증가율 상승: DB하이텍 (12) | 2021.07.11 |

| 분기 매출 계단식 증가 전망: 하나머티리얼즈 (10) | 2021.07.09 |

댓글