안녕하세요.

오늘은 통신장비 업체들에 관심을 가져볼까 하는데요. 최근 증권사의 여러 보고서를 확인해보니 통신장비 업체들이 2분기 실적 발표 여부에 따라 향후 주가 모멘텀이 갈릴 수 있다는 전망이 나오면서 실적 턴어라운드와 함께 하반기 성장성 여부가 주목되고 있는데요. 이를 반영하듯 지난 금요일 장에서 케이엠더블유, 에이스테크, RF머티리얼즈, 쏠리드 등의 주가가 반등을 보였는데요.

2분기 실적 양상은 삼성전자-버라이즌 공급망과 나머지 공급사로 나뉘어질 것으로 증권사에서는 내나 보고 있는데요. 현재 유의미한 5G 투자가 진행되고 있는 곳은 미국이며 그 주체는 바로 버라이즌인데요. 관련 벤더들의 공급 물량은 지난 4월부터 꾸준하게 증가하기 시작했고, 2분기부터 반등이 유력하다는 관점이 많네요. 실제로 버라이즌의 2분기 순이익과 매출액은 예상치를 웃도는 호실적을 기록했다고 하니 하반기부터는 통신사 공급 동향과 반도체 수급 이슈 등에 주목하며 통신장비주에도 관심을 가져보면 좋을 거 같아 네트워크 장비 개발, 제조를 담당하는 쏠리드 주가 전망에 대해 알아보도록 하겠습니다.

쏠리드 기업개요

- 1998년 11월 5일에 설립되어 이동통신 및 유선통신 관련 네트워크 장비의 제조 개발 등의 사업을 영위하고 있음.

- 국내 이동통신 3사를 모두 고객으로 확보하고 유무선 통신의 엑세스 및 코어 영역에 속하는 장비인 중계기와 유선전송장비를 주로 공급함.- 주력 수출 품목인 DAS의 시장 규모는 2016~2026년 사이 CAGR 12.1%의 견조한 성장 추세가 이어질 것으로 전망됨.

쏠리드 실적 및 컨센서스

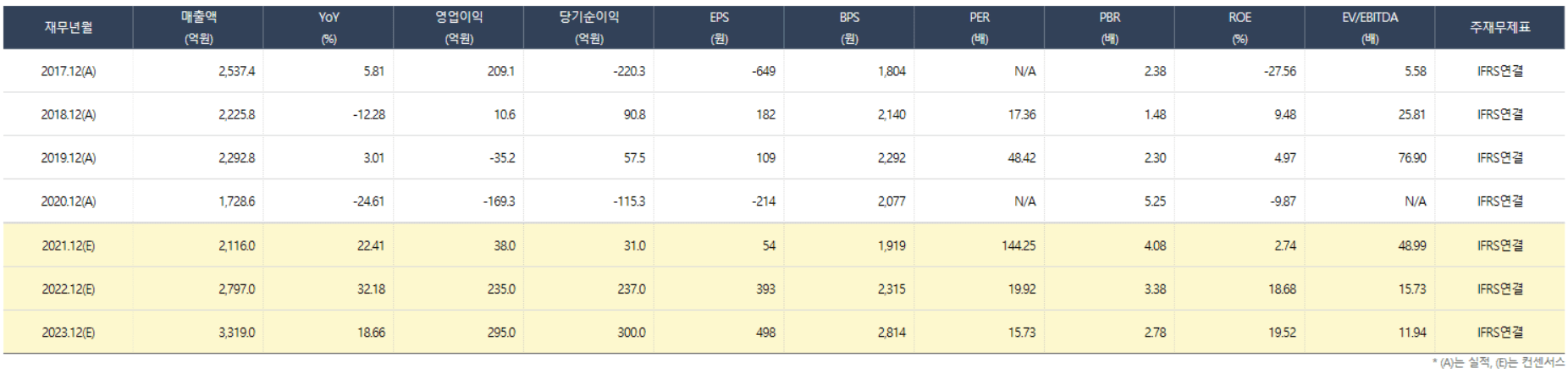

쏠리드의 매출액은 2천억 초중반을 꾸준히 달성하다 작년 1,700억원을 달성하며 매출액, 영업이익, 당기순이익이 큰 폭으로 떨어지며 적자를 달성했는데요. 하나금융투자 김홍식 연구원 보고서에 따르면 2분기에도 쏠리드는 영업 상황이 1분기와 크게 다르지 않았기 때문에 영업적자가 예상된다고 하네요.

하지만 3분기엔 흑자 전환 가능성이 높고 4분기 부터는 큰 폭의 실적 호전이 예상된다고 내다보고 있네요. 그 이유로는 국내에선 최대 매출처인 SKT로의 광중계기 매출이 이제 시작되었으며, 미국 DAS 매출이 3분기에 시작해 4분기엔 크게 증가할 것이고, 영국을 중심으로 유럽 수출이 연말부터 본격화될 것이기 때문이라고 하네요.

상반기 대규모 적자에도 불구하고 하반기 실적 호전으로 2021년 연간 영업이익, 순이익은 흑자 전환이 유력해 보이며 여기에 미국을 중심으로 가장 먼저 28GHz 관련 장비 매출 성과를 낼 전망이어서 국내 5G 장비 대장주로 등극할 가능성이 높다고 판단하고 있습니다.

쏠리드 주가상승 모멘텀

쏠리드는 7월 드디어 화웨이, 컴스코프와의 경쟁에서 이기며 질질 끌었던 영국 지하철 공사 중계기 공급 단독 벤더에 선정되었으며 여기에 영국 최대 통신사 EE의 DAS 장비 공급 업체로 선정되는 등 의미 있는 성과를 달성하고 있습니다. 이에 따라 쏠리드의 영국 지역 매출액은 연간 최대 500억까지도 가능할 것이며 기여 영업이익은 150억 원 이상이 될 전망이라고 하네요. 또한, 올해 상반기 실적 부진이 미국 DAS 매출 부진 때문이라는 점을 감안할 때 지난 6월엔 미국 지역 DAS 공급 계약도 체결은 하반기 실적 턴어라운드가 주목되네요.

요약하면

- 2분기에도 영업적자가 예상되지만 3분기 이후엔 가파른 이익 성장이 예상

- 영국, 미국, 국내를 중심으로 최근 수주 성과 우수

- 28GHz 대역 지원 중계기 공급 임박

- 장기적으로 인텔, 삼성과의 협력 강화를 통해 사업기회 창출

- 유상증자를 통한 자금 확보가 끝난 상황 당분간 펀딩 이슈 없음

- 목표주가: 15,000원

출처. 하나금융투자 김홍식 연구원 보고서

하나금융투자 HTS

'청정남 주식이야기' 카테고리의 다른 글

| 잘 알려졌지만, 그래도 여전히 좋은 기업: 티씨케이 (0) | 2021.08.02 |

|---|---|

| 미래 먹거리 '기판 소재' 성장세 유지: LG이노텍 어떨까? (8) | 2021.07.30 |

| 하반기 실적기대, 생산능력 증가율 상승: DB하이텍 (12) | 2021.07.11 |

| 분기 매출 계단식 증가 전망: 하나머티리얼즈 (10) | 2021.07.09 |

| 하반기 IPO주요기업: SD바이오센서, 맥스트, 크래프톤, 카카오뱅크 (2) | 2021.07.03 |

댓글