안녕하세요. 일론 머스크 테슬라 최고경영자가 모바일 월드 콩그레스(MWC) 2021 연설을 통해 스타링크가 빠르게 성장할 것이라며 다시 한번 투자에 대한 연설을 했는데요. 바로 위성 기반 인터넷/통신 서비스인 스타링크에 200억 ~ 300억 달러(약 22조 6천억 원 ~ 33조 9천억 원)의 투자가 이루어질 것이라고 밝혔습니다. 머스크는 현재 6만 9천 명인 스타링크 위성 서비스 가입자가 1년 안에 50만 명으로 늘어날 것이라 전망하며 오는 8월에 극지방을 제외하고 전 세계를 대상으로 시범 서비스를 제공할 준비가 돼 있다고 언급했습니다.

스타링크는 저궤도 소형위성 1만 2천 개를 쏘아 올려 지구 전역에서 이용 가능한 초고속 인터넷 서비스를 구축하는 것을 목표하는 머스크가 만든 우주탐사 기업 스페이스 X의 사업입니다. 대규모 자금이 투입되는 만큼 이와 관련하여 국내 주식에도 영향을 미칠 것으로 예상되는데, 스타링크 관련주에 대해 미리 살펴보도록 하겠습니다.

첫 번째, 써트렉아이

써트렉아이는 위성시스템 개발 및 관련 서비스 사업을 영위할 목적으로 1999년 12월 29일 설립되었으며 2008년 6월 13일에 코스닥시장에 상장하였습니다. 지상체 분야에서는 소형, 중형, 대형 위성의 관제 또는 위성으로부터 취득된 정보를 수신, 처리하기 위한 지상국 장비와 S/W 공급을 핵심사업으로 두고 기업을 운영하고 있습니다.

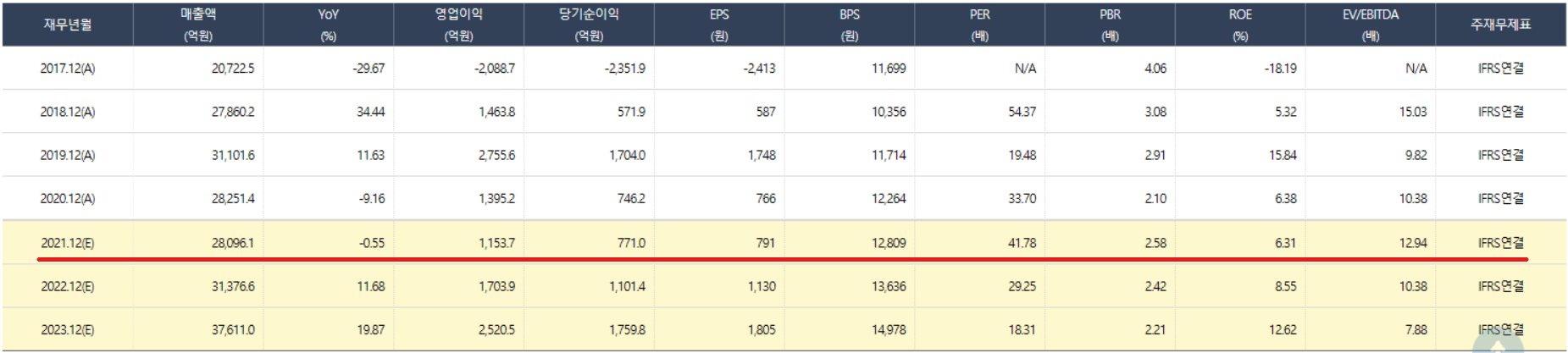

2020년 12월 전년 동기 대비 연결기준 매출액은 27.1% 증가, 영업이익은 47.7% 증가, 당기순이익은 65.8% 증가했으며 자회사 SIA는 위성 빅데이터 플랫폼 제공 또는 위성 데이터 확보가 어려운 민간기업이나 고객을 대상으로 분석솔루션 수요가 증가하고 있어 향후 미래가치가 기대되는 기업이네요.

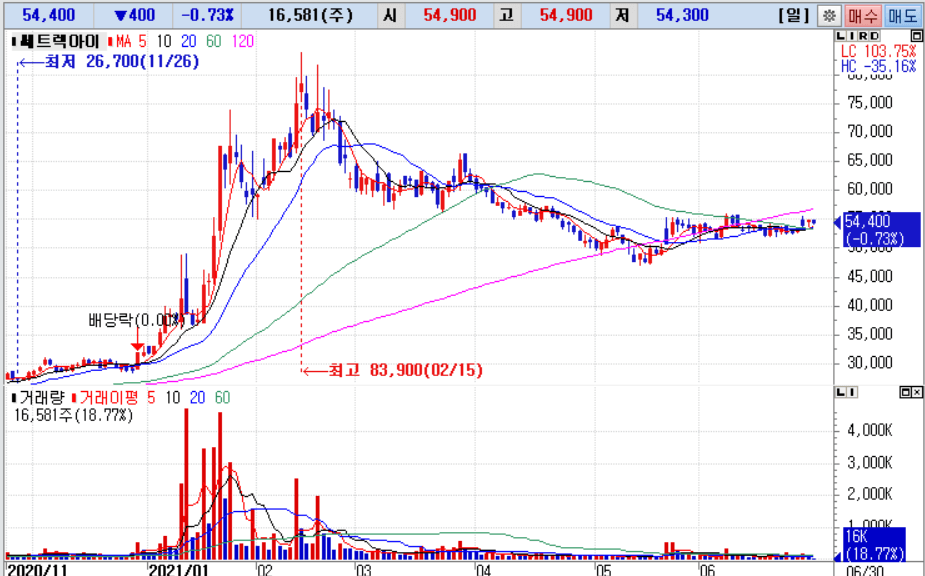

써트렉아이는

올해 2월 최고가를 찍고

조정 후 횡보 중인데요.

2021년 코스닥 라이징 스타로 선정된 만큼

하반기 항공우주 분야에서

어떤 모습을 보여줄지 기대가 되네요.

두 번째, 한국항공우주

한국항공우주와 종속회사는 항공기, 우주선, 위성체, 발사체 및 동부품에 대한 설계, 제조, 판매, 정비 등의 사업을 운영하고 있으며 군수사업의 대부분은 내수로 구성되며 수요자인 한국 정부(방위사업청)와 계약을 통해 제품(군용기)의 연구개발, 생산, 성능개량, 후속지원 등을 수행하고 있습니다. 항공산업은 군용기, 민항기, 헬기 등 항공기를 개발하고 개발된 항공기를 양산하는 항공기 제조산업과 운영되는 항공기의 정비 및 개조를 담당하는 MRO산업으로 구분되고 있습니다.

2021년 3월 전년 동기 대비 연결기준 매출액은 26.1% 감소, 영업이익은 87.3% 감소, 당기순이익은 83.7% 감소, 판관비 및 이자비용 법인세 비용 등의 각종 비용 증가와 매출액의 감소로 인해 영업이익이 큰 폭으로 감소한 듯하네요. 최근 개발된 주력 수출제품들이 최신 기술과 장비를 적용하여 타사 제품 대비 기술적으로 경쟁우위를 지니고 있고, 글로벌 시장에서 마케팅 능력 수반을 통해 시장 선점에 유리한 위치를 차지하게 되면 실적 개선이 이루어질 거라 예상되네요.

한국항공우주는

코로나로 인한 실적 부진이

하반기부터 개선될 것으로 보이네요.

코로나로 지연되었던 FA-50 수출 재개 가능성 및

우주사업이 차질없이 진행되고 있어

2분기 실적 개선 및 연간 가이던스 달성이 예상되네요.

세 번째, 켄코아에어로스페이스

켄코아에어로스페이스는 2013년 4월 8일에 항공기 부품 제조, 판매 및 항공기 설계, 제조업을 주영업 목적으로 설립되었으며 사업영역은 부품 가공사업, 부품 조립사업, 항공 MRO사업, 항공 원소재 공급 사업(항공우주물류센터, AIL)의 4가지로 분류할 수 있습니다. 항공기 동체 분야 턴키 수주를 통한 Global Premier Total solution Provider로서 성장을 목표로 사업을 운영하고 있습니다.

2020년 12월 전년 동기 대비 연결기준 매출액은 31.6% 감소, 영업이익 적자전환, 당기순손실 23.4% 증가했으나 글로벌 화물기 수요 증가로 인한 PTF Conversion 사업의 생산량이 2024년까지 최초 수주의 2~4배까지 증가될 것으로 예상되며 글로벌 네트워크를 통한 UAM/PAV의 개발, 생산 및 MRO 부문에서의 사업화도 준비 중에 있어 실적 회복에 대한 기대감이 있습니다.

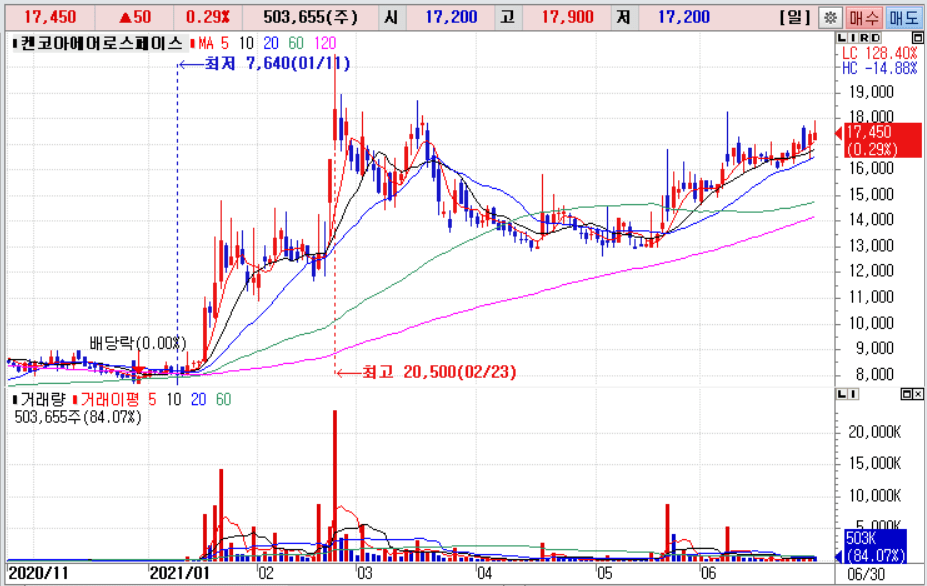

켄코아에어로스페이스는

코로나19에도 불구하고 매출액 규모가

2015년 대비 5배로 성장하는 등 잠재성을 보유

적자 상태의 지속에도 불구하고

성장 잠재력을 감안할 때 관심이 요구되는 기업이네요.

켄코아에어로스페이스의 최대 고객인

스피릿 에어로시스템의 주가 수준도

6개월 전 대비 33% 증가해 기대감을 보여주네요.

'청정남 주식이야기' 카테고리의 다른 글

| 미래 먹거리 '기판 소재' 성장세 유지: LG이노텍 어떨까? (8) | 2021.07.30 |

|---|---|

| 통신장비주 하반기 주가 모멘텀: 쏠리드 주가 전망은? (9) | 2021.07.24 |

| 하반기 실적기대, 생산능력 증가율 상승: DB하이텍 (12) | 2021.07.11 |

| 분기 매출 계단식 증가 전망: 하나머티리얼즈 (10) | 2021.07.09 |

| 하반기 IPO주요기업: SD바이오센서, 맥스트, 크래프톤, 카카오뱅크 (2) | 2021.07.03 |

댓글